現行の年金制度は自ら納めたお金を将来受取るのではなく、現在の現役世代が納めたお金を、現在の高齢者に支給する仕組みです。日本では出生率2人以下が長く続き、2015年には人口の4人に1人が高齢者であるのに対し、2025年には2人に1人が65歳以上の高齢者になると予想されています。このような事態を考えると、年金制度が危うい状況であることが想像できると思います。

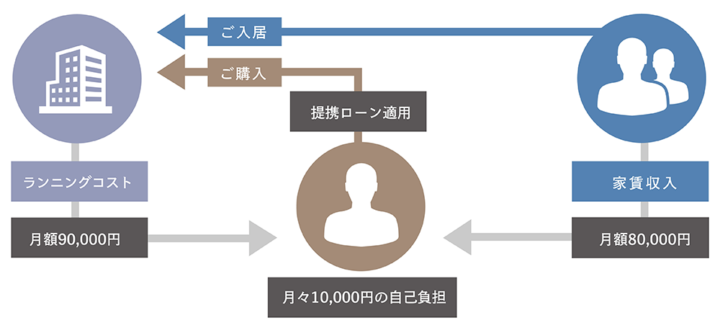

家賃収入で月々のローン返済の大半をカバーできます。月々のローンの支払いには生命保険が含まれるので、生命保険に加入したのと同じと考えることができます。※現在加入している生命保険額は含まない